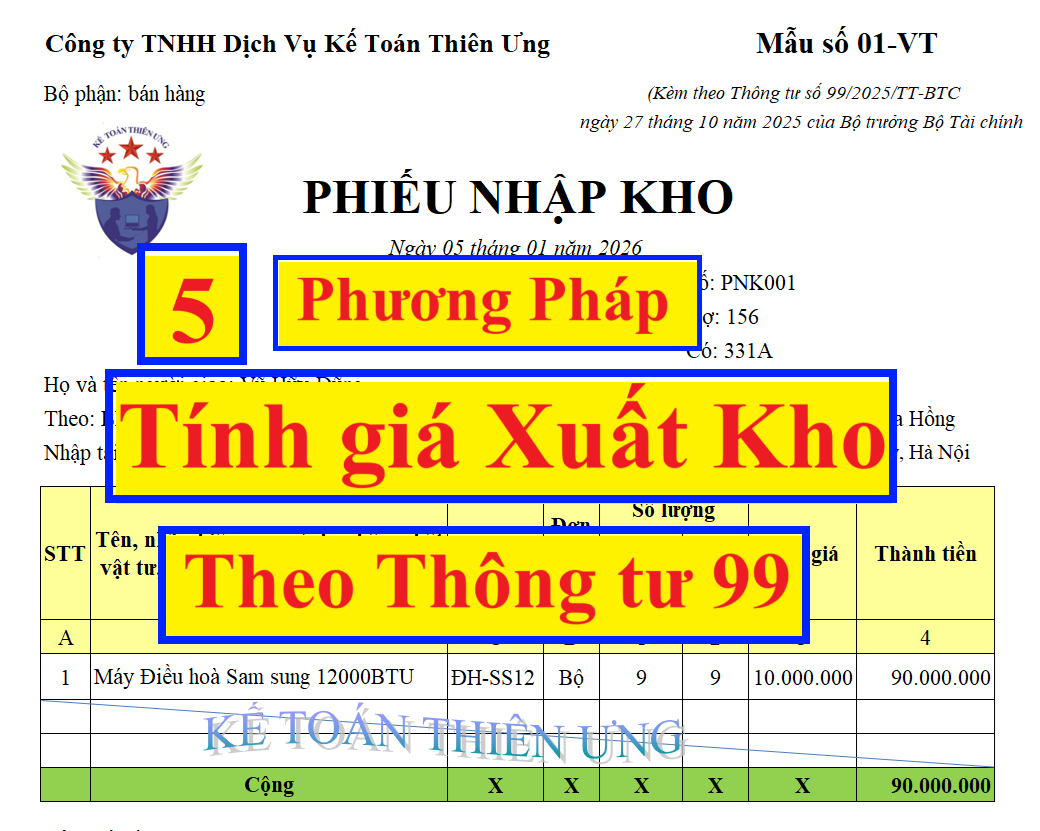

Doanh nghiệp căn cứ vào đặc điểm, tính chất, số lượng, chủng loại của từng mặt hàng tồn kho cũng như yêu cầu quản lý của doanh nghiệp để lựa chọn phương pháp xác định giá trị xuất kho và tồn kho cuối kỳ của từng mặt hàng tồn kho cho phù hợp và phải được áp dụng nhất quán giữa các kỳ kế toán, trừ khi có sự thay đổi chính sách kế toán.

==================================== Lưu ý:

Lưu ý:

Doanh nghiệp căn cứ vào đặc điểm, tính chất, số lượng, chủng loại của từng mặt hàng tồn kho cũng như yêu cầu quản lý và điều kiện vật chất để xác định số lượng và giá trị hàng xuất kho theo từng lần phát sinh hoặc tính trên cơ sở số lượng và giá trị hàng tồn kho cuối kỳ cho phù hợp và phải được áp dụng nhất quán giữa các kỳ kế toán, trừ khi có sự thay đổi chính sách kế toán. Trong đó:

a) Trường hợp doanh nghiệp xác định số lượng và tính giá trị hàng xuất kho theo từng lần phát sinh: Doanh nghiệp theo dõi và phản ánh thường xuyên, liên tục, có hệ thống tình hình nhập, xuất, tồn hàng tồn kho trên sổ kế toán nên số lượng và giá trị hàng tồn kho trên sổ kế toán có thể được xác định ở bất kỳ thời điểm nào trong kỳ kế toán.

Tại thời điểm kết thúc kỳ kế toán, doanh nghiệp căn cứ vào số liệu kiểm kê thực tế hàng tồn kho để so sánh, đối chiếu với số liệu hàng tồn kho trên sổ kế toán. Về nguyên tắc, số lượng tồn kho thực tế phải luôn bằng số lượng tồn kho trên sổ kế toán. Nếu có chênh lệch phải truy tìm nguyên nhân và có giải pháp xử lý kịp thời. Phương pháp này thường áp dụng cho các doanh nghiệp sản xuất (công nghiệp, xây lắp...) và các doanh nghiệp thương mại kinh doanh các mặt hàng có giá trị lớn như máy móc, thiết bị, hàng có kỹ thuật, chất lượng cao...

b) Trường hợp doanh nghiệp xác định số lượng và giá trị hàng xuất kho trên cơ sở số lượng và giá trị hàng tồn kho cuối kỳ: Căn cứ vào kết quả kiểm kê thực tế để phản ánh số lượng và giá trị hàng tồn kho cuối kỳ trên sổ kế toán và từ đó tính số lượng và giá trị của hàng tồn kho đã xuất trong kỳ theo công thức:

|

Số lượng/Trị giá hàng xuất kho trong kỳ |

= |

Số lượng/Trị giá hàng tồn kho đầu kỳ |

+ |

Tổng số lượng/trị giá hàng nhập kho trong kỳ |

- |

Số lượng/Trị giá hàng tồn kho cuối kỳ |

- Tùy theo đặc điểm hàng tồn kho và yêu cầu quản lý của doanh nghiệp, công tác kiểm kê hàng tồn kho được tiến hành định kỳ hoặc cuối mỗi kỳ kế toán để xác định số lượng/trị giá hàng tồn kho thực tế từ đó xác định số lượng/trị giá hàng tồn kho xuất kho trong kỳ (dùng cho sản xuất, xuất bán,...).

- Phương pháp này thường áp dụng ở các doanh nghiệp có nhiều chủng loại hàng tồn kho với quy cách, mẫu mã rất khác nhau, giá trị thấp, hàng tồn kho xuất dùng hoặc xuất bán thường xuyên (cửa hàng bán lẻ...). Phương pháp này có ưu điểm là đơn giản, giảm nhẹ khối lượng công việc hạch toán. Nhưng độ chính xác về số lượng và giá trị hàng tồn kho xuất dùng, xuất bán bị ảnh hưởng bởi chất lượng công tác quản lý tại kho, quầy, bến bãi.